取暖器并购优塾 汽车诊断系统产业链:道通科技VS元征科技VS实耐宝

时间: 2023-12-31 14:14:19 | 作者: 取暖器

汽车诊断(Vehicle diagnosis),是指为查明汽车故障部位、故障原因所进行的检查、分析、判断工作。从业务属性上来看,它是维修、保养服务的辅助环节。

随着汽车电子化程度的不断的提高,高效、准确的汽车维修服务,越来越依赖于智能化的汽车诊断设备和电子检测工具。

1)道通科技(广东省、深圳市)—— 2021年报,实现营业收入22.54亿元,同比增长42.84%,归母净利润4.39亿元,同比增长1.31%。2022年一季报,实现营业收入5.13亿元,同比增长13.16%,归母净利润0.63亿元,同比下滑42.48%。

2)元征科技(广东省、深圳市)—— 2021年报,实现营业收入13.36亿元,同比增长25.93%,净利润0.92亿元,同比增长176.7%。

1)上游 ——原材料与委外加工服务。原材料包括IC芯片、液晶显示屏幕、电阻电容、PCB、二极管、三极管等。

2)中游 ——汽车诊断产品研制、设计,品牌营销。主要参与者包括博世(Bosh)、实耐宝(Snap-on)、OTC、道通科技、元征科技等。

汽车诊断需求产生于20世纪70-80年代。随着计算机技术向汽车内部渗透,汽车电子化程度不断的提高,仅依赖汽车工程师的经验判断,难以高效找出汽车故障原因。辅助维修工程师工作的电子诊断工具应运而生。

从刚需属性来看,汽车诊断环节是为提升维修环节效率而存在的,因此,其商业模式和维修环节密不可分。

汽车诊断设备销售,往往与汽车维修保养渠道深度绑定,即,诊断需求和维修保养需求无法割裂,处于同一场景。(此处,汽车维修保养渠道,主要指第三方专业维修保养门店、以及DIY零售渠道。汽车4S店一般都会采用原厂诊断和汽修设备,并不属于“通用型”汽修渠道)。

可以看出,在汽车维修场景下,汽车诊断工具、以及更早出现的各类汽车维修工具,均具备“生产工具”属性,而美国的实耐宝(Snap-on)公司,是该领域的定义者之一。

实耐宝是一家服务于汽车、航空工业的高端工具和设备制造商,1920年成立于美国威斯康辛州,彼时正处于美国交通工业革命时期(1908年福特推出T型车,1916年波音企业成立)。

实耐宝以维修工具起家,其首款产品是拥有五个手柄和十个可替换套筒的扳手,起初的样品由创始人Joseph Johnson、William Seidemann手工打造。在汽车产业高速成长期,这款扳手“以一抵五十”的工作效率,迅速成为“爆款”,为实耐宝完成了早期的资本、品牌积累。

二战期间,实耐宝成为美军首选供应商,战时的各类工具需求,驱动其产品创新迭代,持续丰富产品规格。

1960-80年代,其开始全美及海外扩张,持续丰富汽修工具产品品种类型,并且切入设备、诊断、门店服务等领域。1980年代,其开始向NASA提供飞行器、空间站维修工具,大幅度的提高了品牌形象。

1990年代,实耐宝开始采取并购扩张的增长模式,1990-2000年之间陆续收购超过20家公司,并开启加盟模式。2000年,其与CIT合资成立信贷公司,拓展金融业务。

经过100多年发展,以及多次并购整合,目前实耐宝旗下拥有27个品牌。工具、设备产品SKU超8万个,业务覆盖130多个国家和地区。

从实耐宝的发展历史来看,其业务拓展发展得抓住了美国汽车工业成长的“窗口期”,各类工具产品,实现了与汽车维修领域“工艺迭代”的深度绑定。并且,依托工具类产品形成的客户群体,持续发掘设备、诊断、门店服务、金融服务等新增消费场景。

相比于汽修工具,需要依赖与一线操作者工艺流程长期磨合,产品迭代依赖用户反馈,而汽车诊断有关产品不同,技术积累相对依赖电子相关技术。

因此,2000年前后,国内厂商元征科技、道通科技开始切入北美市场的汽车诊断业务,凭借价格上的优势逐步占领了部分诊断市场。

当前,由于欧美市场(特别是北美)汽车后市场发展成熟,国内汽车诊断领域参与者仍然较为依赖北美市场,全球行业增速约在3%左右(汽车后市场属于可选消费场景,增长跟随经济提高速度)。而国内汽车维保、汽车后市场仍处于起步阶段。

梳理完汽车诊断领域的发展史,值得思考的是,随着新能源电动车的兴起,在这个新的领域,电动汽车的诊断需求与传统燃油车诊断需求会有什么差异?以及,未来电动车诊断行业的前景如何?

一、道通科技——2021年营业收入22.54亿元,53.12%来自汽车综合诊断产品(11.97亿元),18.5%来自TPMS产品(4.17亿元),13.35%来自软件升级服务(3.01亿元),10.17%来自ADAS产品(2.29亿元)。

需要注意的是,道通科技收入较为依赖海外市场(出口链条),2021年其海外收入占比61%,其中,北美、欧洲市场分别占比47%、15%。中国大陆地区收入约为10.7%,中国别的地方收入占比约为27%。

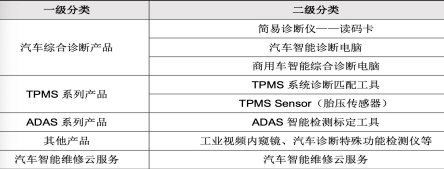

1)汽车综合诊断产品,最重要的包含简易诊断仪(属于诊断电脑的便携版本)、乘用车智能诊断电脑、商用车综合诊断电脑(功能与乘用车诊断电脑类似,属于商用车的定制化版本)。

2)TPMS系列新产品,包括TPMS系统诊断匹配工具(用于胎压系统检测和胎压传感器激活)、TPMS Sensor(胎压传感器)。

注意,这部分收入主要是TPMS诊断工具,而胎压传感器收入贡献收入较小(依据招股书信息,2019年上半年贡献收入约6000万,之后年报未披露)。

并且,道通科技的胎压传感器主要是汽车后装市场的替换需求,与保隆科技绑定整车厂、面向汽车前装市场略有不同。

对保隆科技所在的传感器、空气悬架两个赛道,之前我们在优塾产业链报告库中研究过,此处不详述。

3)ADAS系列新产品,是指ADAS智能检测标定工具,大多数都用在检测、矫正ADAS系统相关异常和位置偏移。此外,道通科技也在布局研发毫米波雷达相关这类的产品,但暂未出货。

4)软件升级服务:主要面向中高端车型(包括Toyota、Benz、Audi、Nissan、Hyundai&Kia、GM、PSA、Honda、Ford、BMW、BYD、长城、路虎等)定制化软件服务,包括引导式智能诊断、远程专家云服务、云端诊断报告等功能开发。

二、元征科技——2021年营业收入13.36亿元。其2021年年报对于业务分类有所调整,将汽车诊断软件及相关设备合计披露、并且开始单列披露海外收入(海外收入未披露业务结构)。参考2020年业务披露方式,汽车诊断业务占比约为66%。

1)汽车诊断检测设备:包括综合诊断电脑(Pad系列新产品)、远程诊断仪(Smartlink)。

2)别的业务来看,软件相关这类的产品,基本功能为4S店、维修企业管理系统、C端客户诊断报告。在诊断产品之外,其业务还涉及举升机等硬件产品。

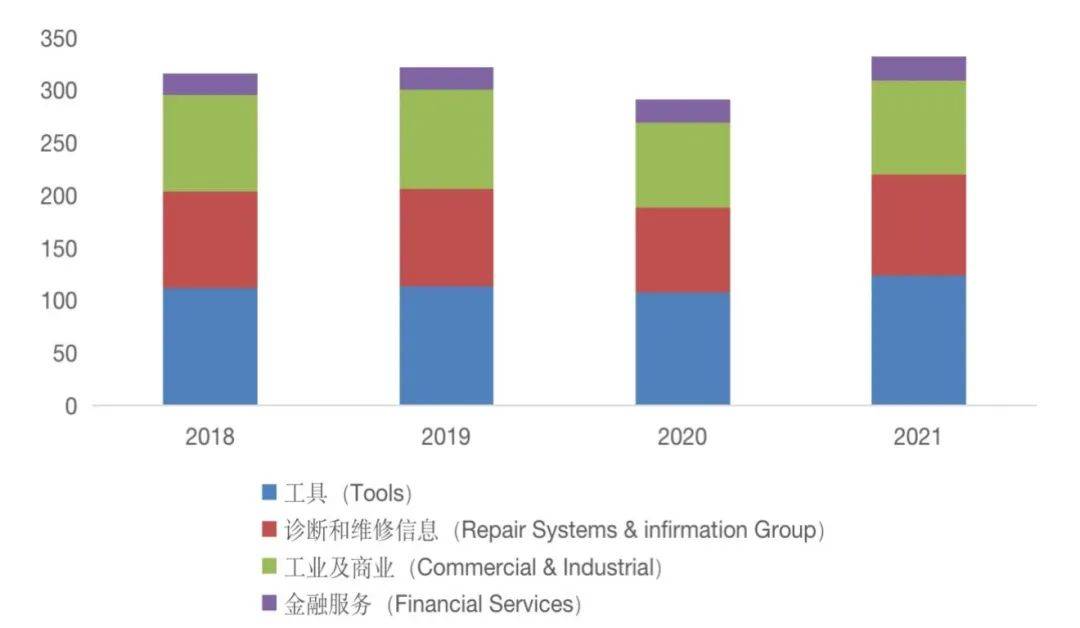

三、实耐宝(Snap-on)——2021年营业总收入293亿元,42%来自工具(123.6亿元),31%来自诊断和维修信息服务(95.83亿元),31%来自工业和商业(89.66亿元),9%来自金融服务(22.69亿元),其中38亿元属于业务板块之间抵消收入扣除。

从地域占比来看,北美、欧洲和别的地方收入占比分别为73%、17%、10%。

从业务类型来看,实耐宝主营业务以面向汽车后市场维修工具设备、诊断和信息服务、金融服务为主,此外也包含航天、化工、能源、农业、建筑等领域工具和设备产品(工业和商业业务)。

从汽车诊断相关业务来看,其综合诊断产品定位较为高端(ZEUS)。除了综合检测产品,实耐宝还涉及服务OEM厂商的数据平台SureTrack、和服务维修门店的ShopKey营销管理系统(提供从维修指引、培训服务、流程管理、商品采购到支付结算全流程系统服务)。

综上,而从诊断相关收入规模来看,实耐宝(95亿元)(含综合诊断产品、OEM数据服务、门店系统服务,具体占比未拆分) 道通科技(约19亿元) 元征科技(11亿元)。

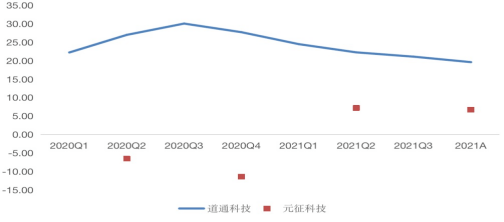

2020年-2021年上半年,汽车诊断行业收入增长显著,主要受益于卫生事件冲击之后的消费复苏(叠加经济刺激政策),全世界汽车后市场整体增长(特别是北美、欧洲市场,2021年全年,道通科技北美、欧洲市场收入增长分别为56.5%、69.85%,高于整体收入增速42.41%),之后,2021年下半年增速逐渐放缓。

此外,对于道通科技来说,其整体业务增速较高,还与其在汽车后市场诊断产品的“品类扩张”有关。

在传统业务汽车综合诊断产品(yoy+28.6%)之外,2021年,其在ADAS系列新产品(yoy+105.46%)、TPMS系列新产品(yoy+51.3%)均实现了较高增速。

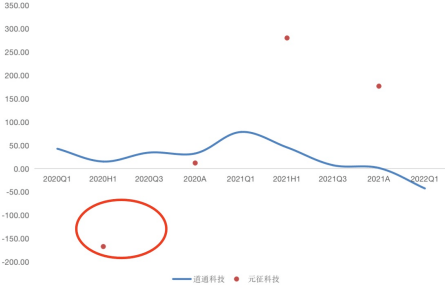

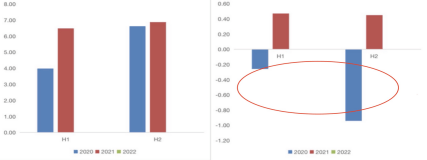

利润增速与收入增速波动基本一致。2020年H1,元征科技归母净利润增速下滑,根本原因是收入增速下滑(主要为综合诊断类产品收入下滑),成本费用开支较为刚性,且叠加金融实物资产减值所致。

由于北美汽车后市场已处于成熟期,实耐宝自1990年代以来,增长主要依赖并购整合的“外延增长”,与国内两家参与者可比性较弱。所以,我们单列来看:

从近10年(2012-2021)的增长数据分析来看,其营业收入复合增速约为3.9%,归母净利润复合增速为10.3%。

不过,必须要格外注意的是,其利润增长高于收入增长,主要增量由金融服务(为渠道厂商提供加盟服务、贷款服务)贡献。2011-2020年,其金融服务贡献盈利占比从19%提升至28%。

一、道通科技——2022年一季报,实现营业收入5.13亿元,同比增长13.16%,归母净利润0.63亿元,同比下滑42.48%。

2022年Q1,实现营业收入5.13亿元,同比增长13.16%,环比下滑17.04%;归母净利润0.63亿元,同比下滑42.48%,环比下滑34.36%。

其归母净利润增速大幅度地下跌,根本原因是研发投入和销售投入的增加,目的是为了打开新能源后市场。

主要举措包括:a)在新能源化(新能源车充电桩、电芯均衡检验测试仪器等)、智能化(毫米波雷达等汽车电子科技类产品)方面加大研发投入;b)为满足新能源业务规模扩大,销售人员扩张及宣传推广费同比增加。

2)再追溯前几个季度的增长情况:道通科技在2021年前三季度收入增长显著,主要受海外汽车后市场市场对汽车诊断设备与服务的需求驱动。

此外,其2021年利润增幅小于收入增幅,根本原因是:其经营成本(芯片等原材料价格上升),研发、管理等期间费用增速高于收入增速。

二、元征科技——2021年报,实现营业收入13.36亿元,同比增长25.93%,归母净利润0.92亿元,同比增长176.7%。

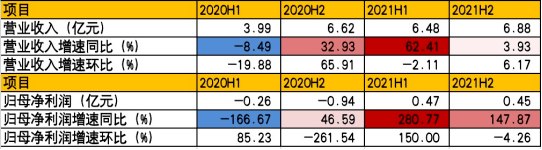

1)先从单季度增长分析:2021年H2,实现营业收入6.88亿元,同比增长3.93%,环比增长6.17%;归母净利润0.45亿元,同比增长147%,环比下滑4.26%。

2)再追溯前几个季度的增长情况:2021年其收入增长,主要受综合诊断设备业务恢复增长,以及TPMS、ADAS产品拓展驱动。

注意,其2019、2020年净利润均处于亏损状态,2020年亏损的原因是主营业务综合诊断产品收入下滑(举升机等低毛利产品收入上升),以及金融实物资产减值损失所致。

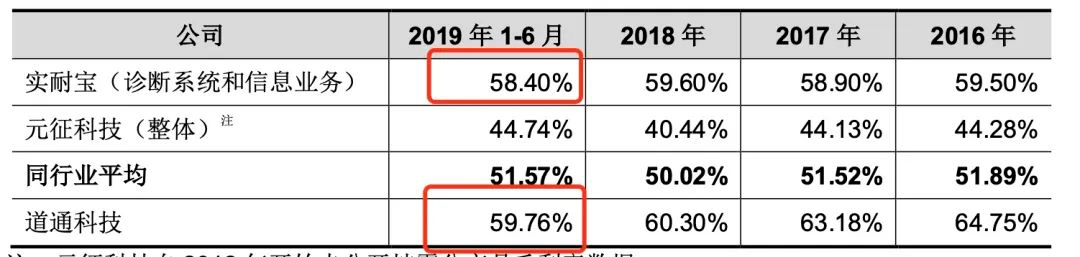

从毛利率的角度看,道通科技(55%-65%) 元征科技(35%-45%)。毛利率差异与业务类型、海外收入占比有关,元征科技举升机硬件属性业务占比高、海外收入占比较低,毛利率相应较低。

2021年,二者毛利率均有所下滑,一方面受成本提升(IC芯片价格提升),另一方面则由于海运费用上涨,人民币升值影响。

从成本构成来看(以道通科技为例),成本结构以直接材料为主(占比80%-90%),另外的成本包括委外加工成本(4%)、直接人工(2%)等。

从净利率水平来看:道通科技 元征科技,主要是毛利率差异所致。实耐宝的净利率水平也在19-20%左右。

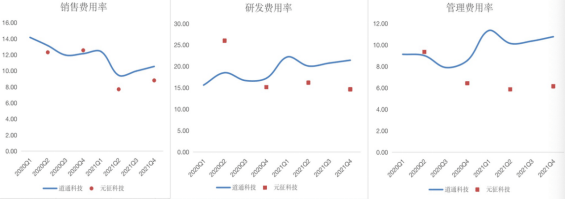

从费用率的角度看,二者在销售费用率、研发费用率方面较为接近(2020年上半年较为异常,主要受2019年收入下滑影响),道通科技的管理费用率受股权激励费用影响较高。

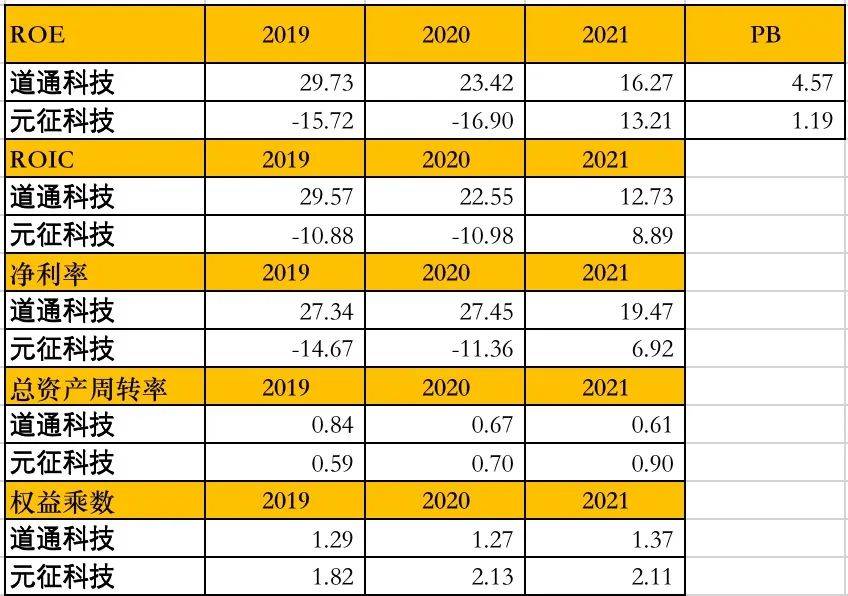

五、净资产收益率:从ROE、ROIC水平来看,道通科技较高,主要由于净利率水平较高。

汽车诊断需求,是依附于汽车后市场,特别是依附于维修、保养的需求。因此,讨论汽车诊断的驱动力时,实际是在讨论汽车维修、保养的增长驱动。